科目: 来源: 题型:

【题目】已知定点![]() ,圆

,圆![]() ,过R点的直线

,过R点的直线![]() 交圆于M,N两点过R点作直线

交圆于M,N两点过R点作直线![]() 交SM于Q点.

交SM于Q点.

(1)求Q点的轨迹方程;

(2)若A,B为Q的轨迹与x轴的左右交点,![]() 为该轨迹上任一动点,设直线AP,BP分别交直线l:

为该轨迹上任一动点,设直线AP,BP分别交直线l:![]() 于点M,N,判断以MN为直径的圆是否过定点。如圆过定点,则求出该定点;如不是,说明理由.

于点M,N,判断以MN为直径的圆是否过定点。如圆过定点,则求出该定点;如不是,说明理由.

查看答案和解析>>

科目: 来源: 题型:

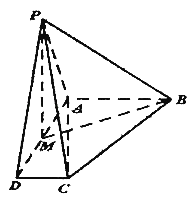

【题目】四棱锥P﹣ABCD中平面PAD⊥平面ABCD,AB∥CD,AB⊥AD,M为AD中点,PA=PD![]() ,AD=AB=2CD=2.

,AD=AB=2CD=2.

(1)求证:平面PMB⊥平面PAC;

(2)求二面角A﹣PC﹣D的余弦值.

查看答案和解析>>

科目: 来源: 题型:

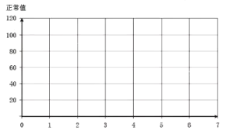

【题目】越接近高考学生焦虑程度越强,四个高三学生中大约有一个有焦虑症,经有关机构调查,得出距离高考周数与焦虑程度对应的正常值变化情况如下表周数

周数x | 6 | 5 | 4 | 3 | 2 | 1. |

正常值y | 55 | 63 | 72 | 80 | 90 | 99 |

其中 ,

,![]() ,

,![]() ,

,![]()

(1)作出散点图;

(2)根据上表数据用最小二乘法求出y关于x的线性回方程![]() (精确到0.01)

(精确到0.01)

(3)根据经验观测值为正常值的0.85~1.06为正常,若1.06~1.12为轻度焦虑,1.12~1.20为中度焦虑,1.20及以上为重度焦虑。若为中度焦虑及以上,则要进行心理疏导。若一个学生在距高考第二周时观测值为103,则该学生是否需要进行心理疏导?

查看答案和解析>>

科目: 来源: 题型:

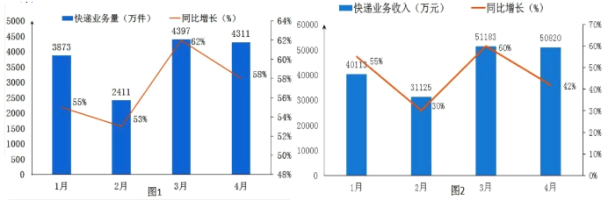

【题目】如图(1)为某省2016年快递业务量统计表,图(2)某省2016年快递业务收入统计表,对统计图下列理解错误的是()

A.2016年1~4月业务量最高3月最低2月,差值接近2000万件

B.2016年1~4月业务量同比增长率均超过50%,在3月最高,和春节蛰伏后网购迎来喷涨有关

C.从两图中看,增量与增长速度并不完全一致,但业务量与业务的收入变化高度一致

D.从1~4月来看,业务量与业务收入量有波动,但整体保持高速增长

查看答案和解析>>

科目: 来源: 题型:

【题目】已知椭圆![]()

![]() 的一个焦点为

的一个焦点为![]() ,左右顶点分别为

,左右顶点分别为![]() .经过点

.经过点![]() 的直线

的直线![]() 与椭圆

与椭圆![]() 交于

交于![]() 两点.

两点.

(1)求椭圆方程及离心率.

(2)当直线![]() 的倾斜角为

的倾斜角为![]() 时,求线段

时,求线段![]() 的长;

的长;

(3)记![]() 的面积分别为

的面积分别为![]() 和

和![]() ,求

,求![]() 最大值.

最大值.

查看答案和解析>>

科目: 来源: 题型:

【题目】南北朝时代的伟大数学家祖暅在数学上有突出贡献,他在实践的基础上提出祖暅原理:“幂势既同,则积不容异”.其含义是:夹在两个平行平面之间的两个几何体,被平行于这两个平面的任意平面所截,如果截得的两个截面的面积总相等,那么这两个几何体的体积相等,如图,夹在两个平行平面之间的两个几何体的体积分别为![]() ,被平行于这两个平面的任意平面截得的两个截面的面积分别为

,被平行于这两个平面的任意平面截得的两个截面的面积分别为![]() ,则“

,则“![]() 总相等”是“

总相等”是“![]() 相等”的( )

相等”的( )

A.充分不必要条件B.必要不充分条件

C.充分必要条件D.既不充分也不必要条件

查看答案和解析>>

科目: 来源: 题型:

【题目】随着经济的发展,个人收入的提高,自2019年1月1日起,个人所得税起征点和税率作了调整.调整如下:纳税人的工资、薪金所得,以每月全部收入额减除5000元后的余额为应纳税所得额.依照个人所得税税率表,调整前后的计算方法如表:

个人所得税税率表 | 个人所得税税率表 | ||||

免征额3500元 | 免征额5000元 | ||||

级数 | 全月应纳税所得额 | 税率 | 级数 | 全月应纳税所得额 | 税率 |

1 | 不超过1500元部分 | 3 | 1 | 不超过3000元部分 | 3 |

2 | 超过1500元至4500元的部分 | 10 | 2 | 超过3000元至12000元的部分 | 10 |

3 | 超过4500元至9000元的部分 | 20 | 3 | 超过12000元至25000元的部分 | 20 |

|

|

|

|

|

|

(1)假如小明某月的工资、薪金等税前收入为7500元,请你帮小明算一下调整后小明的实际收入比调整前增加了多少?

(2)某税务部门在小明所在公司利用分层抽样方法抽取某月100个不同层次员工的税前收入,并制成下面的频数分布表:

收入 |

|

|

|

|

|

|

人数 | 40 | 30 | 10 | 8 | 7 | 5 |

先从收入在![]() 及

及![]() 的人群中按分层抽样抽取7人,再从中选3人作为新纳税法知识宣讲员,用随机变量X表示抽到作为宣讲员的收入在

的人群中按分层抽样抽取7人,再从中选3人作为新纳税法知识宣讲员,用随机变量X表示抽到作为宣讲员的收入在![]() 元的人数,求X的分布列与数学期望.

元的人数,求X的分布列与数学期望.

查看答案和解析>>

湖北省互联网违法和不良信息举报平台 | 网上有害信息举报专区 | 电信诈骗举报专区 | 涉历史虚无主义有害信息举报专区 | 涉企侵权举报专区

违法和不良信息举报电话:027-86699610 举报邮箱:58377363@163.com